里諾銷售管理軟件 門店銷售管理新體驗——V3.29官方正式版詳解

在當今競爭激烈的零售市場中,高效、精準的銷售管理是企業提升業績、優化運營的關鍵。里諾銷售管理軟件作為一款專為門店設計的銷售管理工具,憑借其穩定可靠的功能和持續迭代的創新,贏得了眾多商家的信賴。其最新發布的V3.29官方正式版,更是在原有基礎上進行了全面升級,為門店銷售帶來了更智能、更便捷的管理體驗。

一、軟件概述與核心價值

里諾銷售管理軟件是一款集商品管理、銷售開單、庫存盤點、會員管理、數據報表于一體的綜合性門店管理軟件。它旨在幫助中小型零售店鋪、專賣店等實現銷售流程的數字化、自動化,從而降低人力成本,減少人為錯誤,提高運營效率。軟件界面簡潔直觀,操作簡單易上手,即使沒有專業IT背景的員工也能快速掌握。

V3.29版本作為官方正式版,標志著軟件在功能穩定性和系統安全性上達到了新的高度。它不僅修復了以往版本中存在的已知問題,還引入了多項實用新功能,進一步強化了其在銷售管理領域的專業性和實用性。

二、V3.29版本主要功能亮點

- 智能銷售開單與快速結賬:新版優化了銷售開單流程,支持快捷鍵操作、商品條碼掃描輸入,極大提升了收銀速度。結賬時支持多種支付方式(現金、銀行卡、移動支付等)的靈活組合與記錄,確保每一筆交易清晰可查。

- 精細化庫存管理:軟件提供實時庫存監控功能,庫存數量隨銷售、采購自動更新。V3.29版本增強了庫存預警機制,當庫存低于設定閾值時,系統會自動提醒補貨,避免缺貨損失。盤點功能更加便捷,支持移動設備輔助盤點,大大縮短了盤點時間。

- 會員管理與營銷支持:完善的會員系統允許門店建立會員檔案,記錄消費歷史,實現積分累積與兌換。新版本增加了會員分級和定向營銷功能,商家可以根據會員消費行為發送個性化促銷信息,有效提升客戶粘性和復購率。

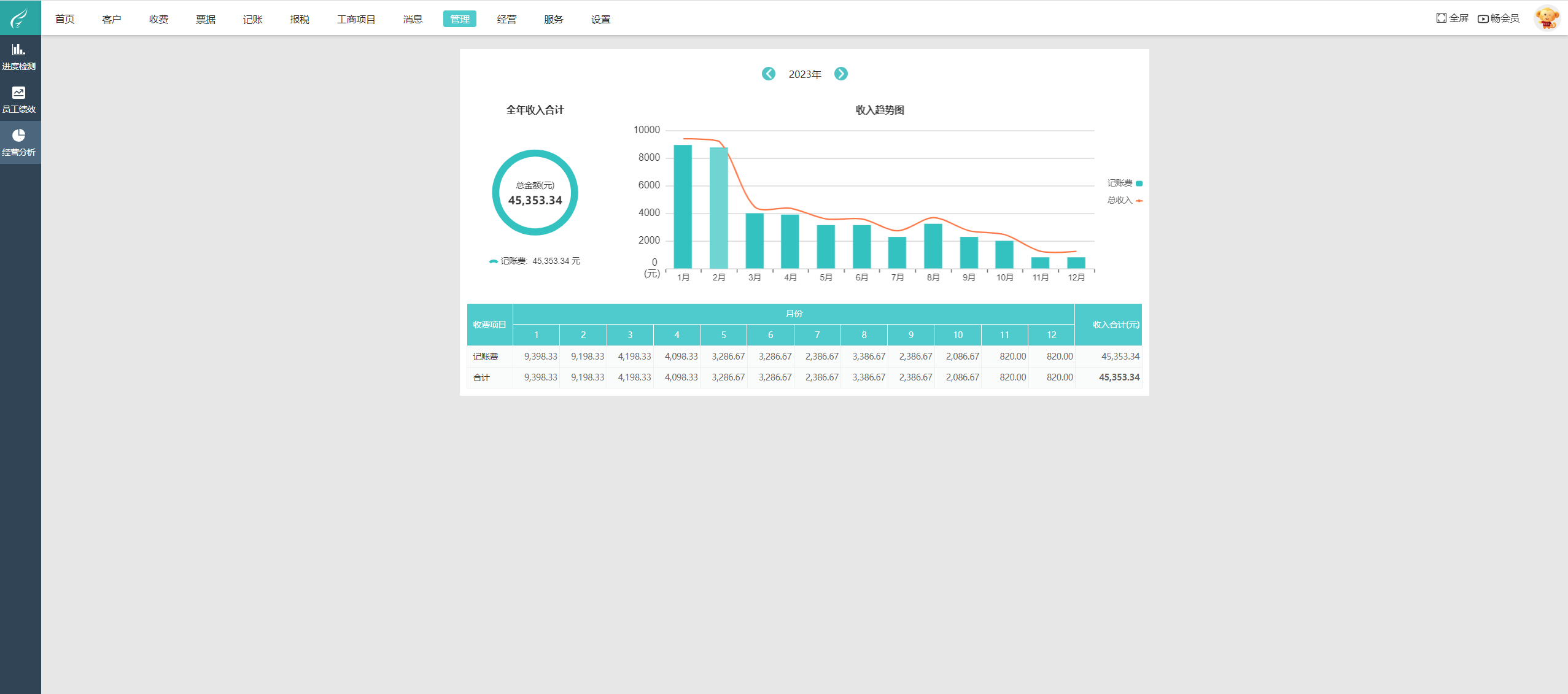

- 多維數據報表與分析:軟件內置豐富的報表模塊,包括日/月銷售報表、商品銷售排行、會員消費分析等。V3.29版本在數據可視化方面有所加強,圖表展示更加直觀,幫助管理者快速把握經營狀況,為決策提供數據支撐。

- 數據安全與云端備份:官方正式版強化了數據加密和權限管理,確保商業信息的安全。支持數據本地及云端雙重備份,防止因意外導致的數據丟失,讓經營數據萬無一失。

三、如何獲取與安裝

用戶可通過訪問里諾軟件官方網站,在下載中心找到“里諾銷售管理軟件V3.29官方正式版”的下載鏈接。建議務必從官方渠道下載,以確保軟件的正版性和安全性。下載完成后,按照安裝向導提示逐步操作即可完成安裝。軟件提供試用期,用戶可在試用期內全面體驗各項功能,滿意后再進行購買激活。

四、適用場景與用戶評價

該軟件廣泛適用于服裝店、化妝品店、數碼配件店、食品零售、文具店等各種實體零售門店。許多已升級至V3.29的用戶反饋,新版本在運行速度和穩定性上表現優異,日常銷售處理更加流暢;智能預警和報表功能幫助他們在庫存控制和營銷策略上做出了更明智的決策。

五、

里諾銷售管理軟件V3.29官方正式版是一款功能全面、穩定可靠的門店銷售管理解決方案。它通過技術手段將繁瑣的銷售、庫存、會員管理工作系統化、自動化,讓商家能夠更專注于客戶服務和業務拓展。對于尋求數字化轉型、提升管理效率的門店而言,下載并啟用這一正式版本,無疑是邁向智能化經營的重要一步。

---

請注意:軟件銷售與使用應遵守相關法律法規,建議購買正版授權以獲得完整功能與官方技術支持。

如若轉載,請注明出處:http://m.kjhnxsd.cn/product/62.html

更新時間:2026-04-14 04:38:07